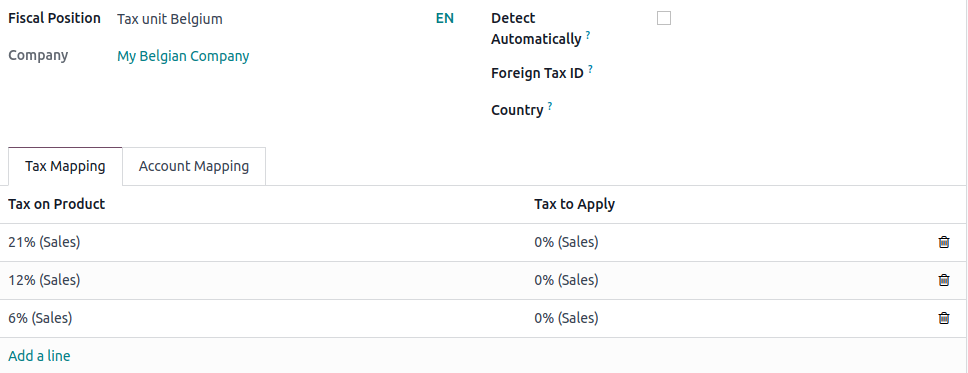

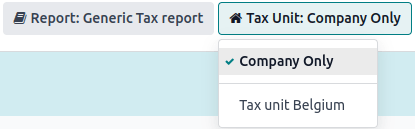

الوحدات الضريبية

تشير

الوحدة الضريبية

إلى مجموعة من الشركات الخاضعة لضريبة القيمة المضافة التي تكون مستقلة قانونياً عن بعضها البعض ولكنها مرتبطة مالياً وتنظيمياً واقتصادياً بشكل وثيق، وبالتالي تُعتبر كياناً واحداً خاضعاً لضريبة القيمة المضافة.

الوحدات الضريبية

ليست إلزامية، ولكن في حال إنشائها، يجب أن تنتمي الشركات المكونة للوحدة إلى نفس

الدولة

، وأن تستخدم نفس

العملة

، ويجب تعيين شركة واحدة كـ

الشركة الممثلة

للوحدة الضريبية. تحصل

الوحدات الضريبية

على

رقم ضريبي

خاص يُستخدم فقط في

إقرارات الضرائب

، بينما تحتفظ الشركات المكونة بـ

رقمها الضريبي

لأغراض

تجارية

.